Из чего состоит ипотечный платеж

Платеж по кредиту состоит из двух частей: одна погашает основной долг, его еще называют «тело кредита», а вторая — проценты. В одном из первых уроков мы разобрались, чем аннуитетный платеж отличается от дифференцированного. Напомним кратко.

При аннуитетном платеже первые годы львиная доля погашает проценты, а «тело» уменьшается очень слабо. В графике, который подписывают как часть кредитного договора, подробно указано, сколько денег идет на погашение основного долга, а сколько — на проценты.

Дифференцированные платежи устроены иначе: весь долг делят на равные части, а проценты каждый месяц начисляют из расчета, сколько вы еще должны банку. Поэтому основной долг погашается равномерно каждый месяц, но платежи неодинаковые. В первые годы они больше аннуитетных, а к концу срока — меньше.

Банки разрешают погашать кредит досрочно частями: вы в любое время можете отдать сумму сверх обычного платежа и уменьшить «тело» кредита. А дальше можно выбрать, что вам удобнее: платить меньше ежемесячно или платить столько же, сколько и раньше, но сократить срок.

Раньше многие банки запрещали досрочно погашать кредит или брали за это отдельную комиссию, чтобы компенсировать недополученные доходы. Сейчас досрочное погашение разрешено во всех банках и комиссии платить не надо. Но стоит проверить договор — посмотреть, за какое время до платежа нужно сообщить банку о досрочном погашении.

О чем вы узнаете

- Когда стоит гасить кредит досрочно.

- Когда свободные деньги лучше вложить во что-то еще.

- Что выгоднее уменьшать — срок кредита или ежемесячный платеж.

Стоит ли досрочно погашать кредит

Кажется, что ответ очевиден: конечно, стоит. Но это не всегда так. По крайней мере, в условиях нестабильной экономики. Чтобы решить, действительно ли вам надо досрочно гасить кредит, важно разобраться в нескольких вопросах.

❓ Можно ли эти деньги выгодно вложить. Математика простая: если вы можете вложить деньги с более высокой доходностью, чем ставка по кредиту, — выгоднее не гасить ипотеку, а инвестировать. У нас есть бесплатный курс по инвестициям. Главное, чтобы доходность была гарантированная.

❓ Почему вы захотели досрочно погасить кредит. Если не считать переплаты за проценты, часто кредит хотят побыстрее закрыть, чтобы вывести квартиру из-под залога. Тогда с ней можно делать все что хочется без оглядки на банк: продавать, сдавать или устраивать серьезные перепланировки.

Но если вы купили квартиру, чтобы жить в ней, нет причин беспокоиться о залоге и торопиться с досрочным погашением, когда свободных денег мало.

❓ На какой срок и в каком возрасте вы взяли кредит. Чем больше срок кредита, тем больше причин для беспокойства: в течение этого срока вам нужно оставаться платежеспособным и волноваться о работе и зарплате, которой должно хватать не только на жизнь, но и на кредит.

Если вы взяли кредит на 5—10 лет в возрасте не старше 40, то у вас меньше причин волноваться: скорее всего, даже к концу срока вы будете зарабатывать достаточно, чтобы платить банку. Если вы старше, а кредит взяли на больший срок, стоит задуматься о досрочном погашении — чтобы не переживать, сможете ли в будущем зарабатывать так, чтобы покрывать платежи.

❓ Собираетесь ли вы брать новый кредит в ближайшее время. Если планируете покупать дачу или машину, нагрузка может оказаться слишком большой — и банк не одобрит новый кредит. Тогда лучше погасить ипотечный кредит досрочно. Конечно, если финансы позволяют.

Еще банки обязаны рассчитывать ПДН, показатель долговой нагрузки. Это отношение всех ваших текущих платежей по кредитам, включая новый, к получаемому доходу. Оптимальный ПДН — в пределах 50%, когда на выплату уходит не больше половины доходов. Тогда, скорее всего, вам одобрят новый заем, даже если ипотека не закрыта.

❓ Что растет быстрее: ваши доходы или инфляция. Если ваша зарплата растет быстрее инфляции, можно отложить досрочное погашение кредита. Кредитный платеж со временем может стать небольшой частью вашего заработка. Вам будет легче погасить долг в будущем.

❓ Есть ли у вас свободные деньги. Ни в коем случае не стоит отдавать последние средства на досрочное погашение. Так вы рискуете попасть в финансовую и психологическую яму. Досрочно гасить кредит можно, если это не слишком существенно отразится на вашем благополучии. Помните: квартира для жизни, а не жизнь для квартиры.

Что выгоднее сокращать: срок или платеж

Обычно банки предлагают два варианта частичного досрочного погашения: один позволяет уменьшить платеж, а второй — сократить срок. У каждого варианта свои плюсы и минусы. Сокращая срок кредита, вы меньше пользуетесь банковскими деньгами и не платите лишнее. А уменьшая платеж — снижаете долговую нагрузку в контексте одного месяца.

Чтобы рассчитать экономию на процентах и узнать, на сколько можно сократить срок кредита при досрочном погашении, можно использовать ипотечные калькуляторы. Например, калькулятор Т—Ж, сервисы calcus.ru или fincalculator.ru.

Давайте рассмотрим на примере оба варианта. Допустим, в апреле 2026 года вы взяли в ипотеку 4 000 000 ₽ на 15 лет под 20% годовых. Если платить строго по графику, ежемесячный платеж составит 70 251,86 ₽, а последний из 180 платежей придется на апрель 2041 года. Дату ежемесячного платежа поставим на 20-е число — позже на примерах объясним, почему важно учитывать дату досрочного погашения.

И банки, и финансовые консультанты советуют при досрочном погашении сокращать срок кредита: так переплата по процентам будет меньше. Проверим это на примере. Допустим, в июне 2026 года вы внесли 200 000 ₽ сверх ежемесячного платежа.

Сокращаем срок кредита

Переплата: около 6 118 535 ₽

Экономия: около 2 548 894 ₽

Если направить 200 000 ₽ на досрочное погашение и сократить срок кредита, ежемесячный платеж останется прежним, зато ипотеку получится закрыть примерно на три года раньше и заметно сэкономить на процентах.

Как изменится график платежей, если досрочно внести 200 000 ₽ в июне 2026 года и уменьшить срок

| Было | Стало | |

|---|---|---|

| Ежемесячный платеж | 70 251,86 ₽ | 70 251,86 ₽ |

| Переплата | 8 667 429 ₽ | 6 118 535 ₽ |

| Экономия | — | 2 548 894 ₽ |

| Срок кредита | До апреля 2041 года | До ноября 2038 года |

Переплата может быть еще меньше, если досрочное погашение сделать как можно раньше до даты следующего платежа.

Сравните.

Сокращение срока подойдет тем, кто не планирует вносить досрочные платежи регулярно, например каждый месяц. При этом ежемесячные платежи комфортные.

Сокращение срока поможет заметно снизить переплату по процентам.

Снижаем ежемесячный платеж

Переплата: 8 194 920 ₽

Экономия: 472 509 ₽

Экономия в этом варианте меньше, зато каждый месяц у вас остается больше свободных денег — почти на 3,5 тысячи рублей. Их можно откладывать, инвестировать или направлять на новые досрочные погашения — этот вариант разберем дальше.

Сумма досрочного платежа идет на погашение основного долга. После этого банк пересчитывает проценты и формирует новый график платежей, поэтому ежемесячный платеж становится меньше.

Если в июне 2026 года внести 200 000 ₽ сверх планового платежа, получится вот такой результат.

Но обратите внимание на дату досрочного погашения. Если вы уменьшаете ежемесячный платеж, частичное досрочное погашение обычно выгоднее делать ближе к дате планового платежа.

Как изменится график, если внести 200 000 ₽ досрочно и снизить платеж

| Было | Стало | |

|---|---|---|

| Ежемесячный платеж | 70 251,86 ₽ | 66 804,79 ₽ |

| Переплата | 8 667 429 ₽ | 8 194 920 ₽ |

| Экономия | — | 472 509 ₽ |

| Срок кредита | До апреля 2041 года | До апреля 2041 года |

Мы посчитали, что будет, если сделать досрочное погашение 10-го числа, то есть за 10 дней до планового платежа. Напомним, он у нас 20-го.

А теперь попробуем «внести» досрочный платеж ближе к 20-му числу. Переплата будет меньше.

Такой вариант подойдет тем, кому важно снизить текущую финансовую нагрузку и иметь больше свободных денег каждый месяц.

Сравниваем, что выгоднее: уменьшать платеж или срок

| Я могу | Платеж после июня 2026 | Дата последнего платежа | Переплата |

|---|---|---|---|

| Сократить срок | 70 251,86 ₽ | Февраль 2038 | 6 118 535 ₽ |

| Уменьшить платеж | 67 528,26 ₽ | Февраль 2040 | 7 621 360 ₽ |

| Ничего не делать | 70 251,86 ₽ | Апрель 2041 | 8 667 429 ₽ |

Комбинируем

Что делаем: вносим 200 000 ₽ досрочно и уменьшаем ежемесячный платеж с 70 251,86 ₽ до 67 528,26 ₽. Но продолжаем каждый месяц платить прежнюю сумму — 70 251,86 ₽, как будто выбрали сокращение срока кредита.

Получается, что разница между новым обязательным платежом и фактической суммой оплаты — 2 723,60 ₽ — каждый месяц идет на дополнительное досрочное погашение. Так вы одновременно снижаете обязательную нагрузку и уменьшаете переплату по процентам.

Переплата: 7 621 360 ₽

Экономия: 1 046 069 ₽

Плюсы. Такой вариант создает финансовую подушку безопасности. После каждого досрочного погашения обязательный платеж становится меньше, но вы можете продолжать платить прежнюю сумму и быстрее закрывать ипотеку.

Если доход снизится или появятся непредвиденные расходы, можно временно вернуться к минимальному платежу по графику — и это не будет просрочкой. А когда финансовая ситуация улучшится, снова платить больше и ускорять погашение кредита.

Вот как это работает на примере:

- обычный платеж — 70 251,86 ₽;

- после досрочного погашения минимальный платеж снижается до 67 528,26 ₽;

- фактически вы продолжаете платить 70 251,86 ₽;

- разница — 2 723,60 ₽ — идет на дополнительное погашение основного долга;

- со временем обязательный платеж уменьшается все сильнее, а переплата по кредиту сокращается.

Как все это выглядит на практике

Досрочно погашать кредит несложно. Чтобы понять, как это делается, надо разобраться с тремя основными вопросами.

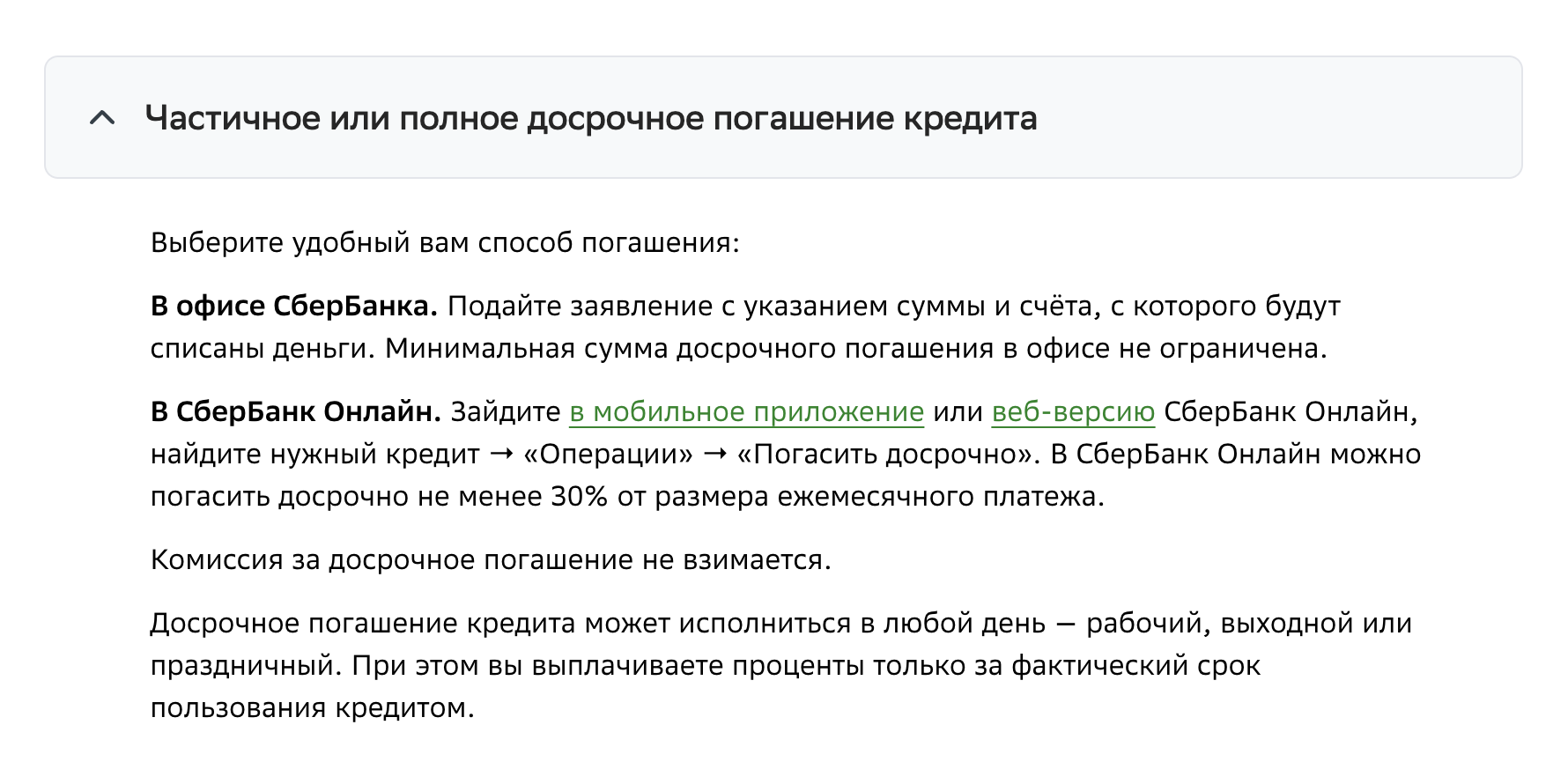

Что написано про досрочное погашение в вашем договоре. Сейчас банк не может запретить досрочное погашение: оно не считается нарушением условий, а значит, штрафы и комиссии брать за это нельзя. В документах до 2011 года, например, могут быть запреты или комиссии, но теперь это можно оспорить: новая норма о праве на досрочное погашение действует и на договоры, заключенные до вступления закона в силу. Узнайте, какие условия предусмотрены в вашем банке и есть ли какие-то ограничения — по сумме или срокам.

Если в договоре ничего не сказано про досрочное погашение кредита, проверьте приложения к нему — их часто не подписывают вместе с договором, но на них есть ссылка в документе. Проверьте сайт банка, найдите общие правила кредитования или документ с похожим названием. Например, вот правила «Альфа-банка», а вот общие условия кредитных договоров Сбербанка. На сайте Т-Банка все условия прописаны в разделе Т-Помощи о кредитах.

Как правильно погашать кредит. Найдите в договоре или на сайте банка информацию, в какой форме и где вы сможете подать заявление, чтобы досрочно погасить кредит, и как заплатить эту сумму: большинство банков предлагает это делать в личном кабинете или мобильном приложении. Еще такую информацию можно уточнить в чате поддержки. Некоторые до сих пор требуют приезжать в офис и писать заявление. Это, конечно, усложняет заемщику жизнь.

А еще у банка могут быть особые требования к часу, когда деньги должны быть на счете. У некоторых кредиторов, например, платеж списывают в 19:00. Если денег в это время не будет, досрочное погашение не пройдет.

За какой срок нужно подать заявление. Узнайте, как и когда подавать заявление на досрочное погашение, — это указывают в договоре или на сайте банка. По закону уведомить кредитора о желании погасить кредит нужно минимум за 30 дней. На практике сроки могут быть другими.

Обычно банк просит предупредить о таком платеже за 1—5 дней и привязывает возможность внести деньги досрочно к дате планового платежа.

В большинстве банков заполнять и отправлять заявление можно на сайте, через личный кабинет или в мобильном приложении. Часто для этого достаточно выбрать соответствующую кнопку. Она может называться, например, «Закрыть кредит полностью» и «Закрыть кредит частично». Главное — соблюсти срок подачи документа.

Некоторые банки, например Сбербанк, дают на сайте инструкции, как провести досрочное погашение.

Если вы не уверены, что хотите сократить — платеж или срок, посмотрите на новый график платежей. Обычно банки позволяют рассчитать новый срок или платеж до подачи заявления.

Когда перечислите деньги на досрочное погашение кредита, банк изменит график платежей и вышлет новый. Теперь вы можете следовать ему.

Итоги

- Не всегда стоит досрочно погашать кредит: оцените обстоятельства и решите, нужно ли это вам.

- Есть два основных способа досрочного погашения кредита: снижать ежемесячный платеж или сокращать срок кредита.

- Самый выгодный вариант — уменьшать срок кредита. Это позволит значительно снизить переплату.

- Можно комбинировать: уменьшать платеж по чуть-чуть, продолжая платить как раньше.

- Прежде чем досрочно гасить кредит, узнайте, в какой форме и за какой срок нужно подавать заявление в банк.

Что дальше

В следующем уроке научимся не паниковать, если понимаем, что в какой-то момент не хватает денег, чтобы погасить кредит.

Делимся лайфхаками и главным из курсов Учебника Т—Ж про деньги и жизнь в нашем телеграм-канале. Подписывайтесь: @t_uchebnik