Когда говорят «закрыть ипотеку», обычно подразумевают три действия: окончательно рассчитаться с банком, получить у него документы и снять обременение с квартиры, то есть вывести ее из-под залога банка. Давайте разберемся, как это сделать.

О чем вы узнаете

- Как закончить отношения с банком.

- Как снять залог с недвижимости.

- Что еще стоит сделать и проверить.

- Как изменится жизнь после закрытия ипотеки.

Как закончить отношения с банком

После того как вы внесете последний платеж по кредиту, ваши финансовые отношения с банком завершатся. Главное — погасить весь долг до копейки. Чтобы правильно это сделать, узнайте, сколько вы должны: запросите выписку о состоянии счета. Внесите последний оставшийся платеж в размере из выписки. Если вы решили сделать это побыстрее, не забудьте вовремя подать заявление о досрочном погашении.

Чтобы дальше полноценно распоряжаться квартирой, например продать ее или подарить, вам нужно снять обременение. Для этого, как только кредит полностью выплачен, надо получить справку о его погашении. У каждого банка свой порядок выдачи справки: в одних можно заказать их по телефону или онлайн, а в других придется подавать заявление вживую — в отделении.

Когда бумаги на руках, напишите заявление о закрытии кредитного и других счетов в банке, если их открывали для расчетов по кредиту. Останется снять обременение с недвижимости.

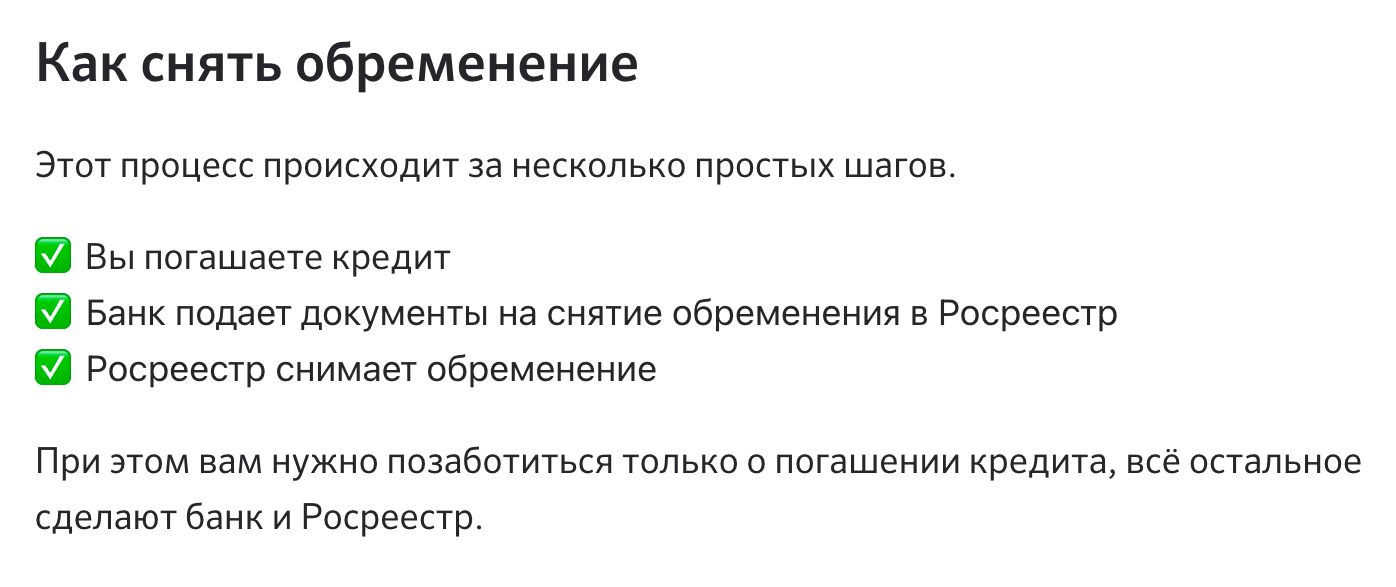

Как снять залог с квартиры

После погашения ипотеки важно снять залог с квартиры. Лучше не откладывать: если понадобится продать жилье, обременение может помешать сделке.

В большинстве современных ипотек для этого ничего специально делать не нужно. Если закладная электронная или ее не оформляли, банк сам подаст документы в Росреестр после полного погашения кредита.

Срок подачи документов зависит от условий договора. На практике банки обычно направляют их в течение нескольких дней, но формально могут предусмотреть срок до 30—60 дней.

Но и бумажные закладные до сих пор используются, и ваша ипотека может оказаться именно такой. Рассмотрим, какие документы собирать и что делать, чтобы самостоятельно снять обременение.

Собираем документы

Позвоните в банк и уточните, какие документы нужны для погашения ипотеки. Иногда можно заказать их через личный кабинет.

Как правило, для снятия залога требуются такие документы.

Закладная от банка. Если она бумажная, подайте в банк запрос на выдачу и заберите документ, когда он будет готов. Обычно процесс занимает 10—15 дней.

Проверьте, что на закладной есть запись или штамп о погашении кредита, а среди документов — копия доверенности на того, кто внес эту запись.

Если банк не выдавал закладную, для погашения залога нужно заявление от обеих сторон: кредитора и заемщика. Банк может направить с вами представителя в МФЦ или выдать доверенность, по которой вы сможете подать такое заявление сами. А может все сделать без вашего участия. Это зависит от особенностей работы кредитора.

Справка о погашении долга. Оригинал надо отдать в МФЦ. Ее не всегда запрашивают, особенно если есть закладная со штампом, но лучше справку получить и хранить у себя. Если вы решите продать квартиру, а покупатель собирается оформлять ипотеку, его банк может попросить эту справку.

Заявление о погашении регистрационной записи об ипотеке. В МФЦ его заполнит сотрудник, надо только проверить, что все верно.

Паспорта всех собственников квартиры. Они нужны, чтобы удостоверить личности. При подаче документов через МФЦ сотрудники снимут копии.

Платить пошлину за погашение записи об ипотеке не нужно — это бесплатная услуга.

Подаем документы

Записаться на подачу в МФЦ лучше заранее, если такое возможно в вашем регионе. Например, в Москве это можно сделать через mos.ru, в Санкт-Петербурге — через gu.spb.ru.

Сотрудник МФЦ берет документы и выдает расписку. В ней указан номер дела, по которому можно проверять статус заявления, и дата оказания услуги. По закону обременение должны снять за три рабочих дня с того момента, как Росреестр получил запрос . Проверять статус дела можно на сайте МФЦ или по телефону из расписки.

Когда все будет готово, нужно прийти в МФЦ и забрать справку о снятии обременения с квартиры и чистую выписку из ЕГРН. Их лучше сохранить и убрать в личный архив с документами.

Проверяем, сняли ли обременение

Когда вы получите документы, убедитесь, что квартира больше не в залоге. Это можно сделать двумя способами.

На сайте Росреестра. В разделе справочной информации надо ввести кадастровый номер недвижимости и посмотреть графу «Права и ограничения». После снятия залога должна остаться запись о праве собственности, а отметка об обременении — пропасть.

В выписке из ЕГРН. Более надежный способ — получить документ из Росреестра и убедиться, что запись погашена. Можно заказать онлайн-выписку на сайте госуслуг — ее выдадут за пару минут и бесплатно, а можно получить бумажную в МФЦ. Заодно проверьте остальные данные в документе.

Если в выписке чисто, а на сайте Росреестра нет записи об обременениях — дело сделано. Долг уплачен, а квартира свободна.

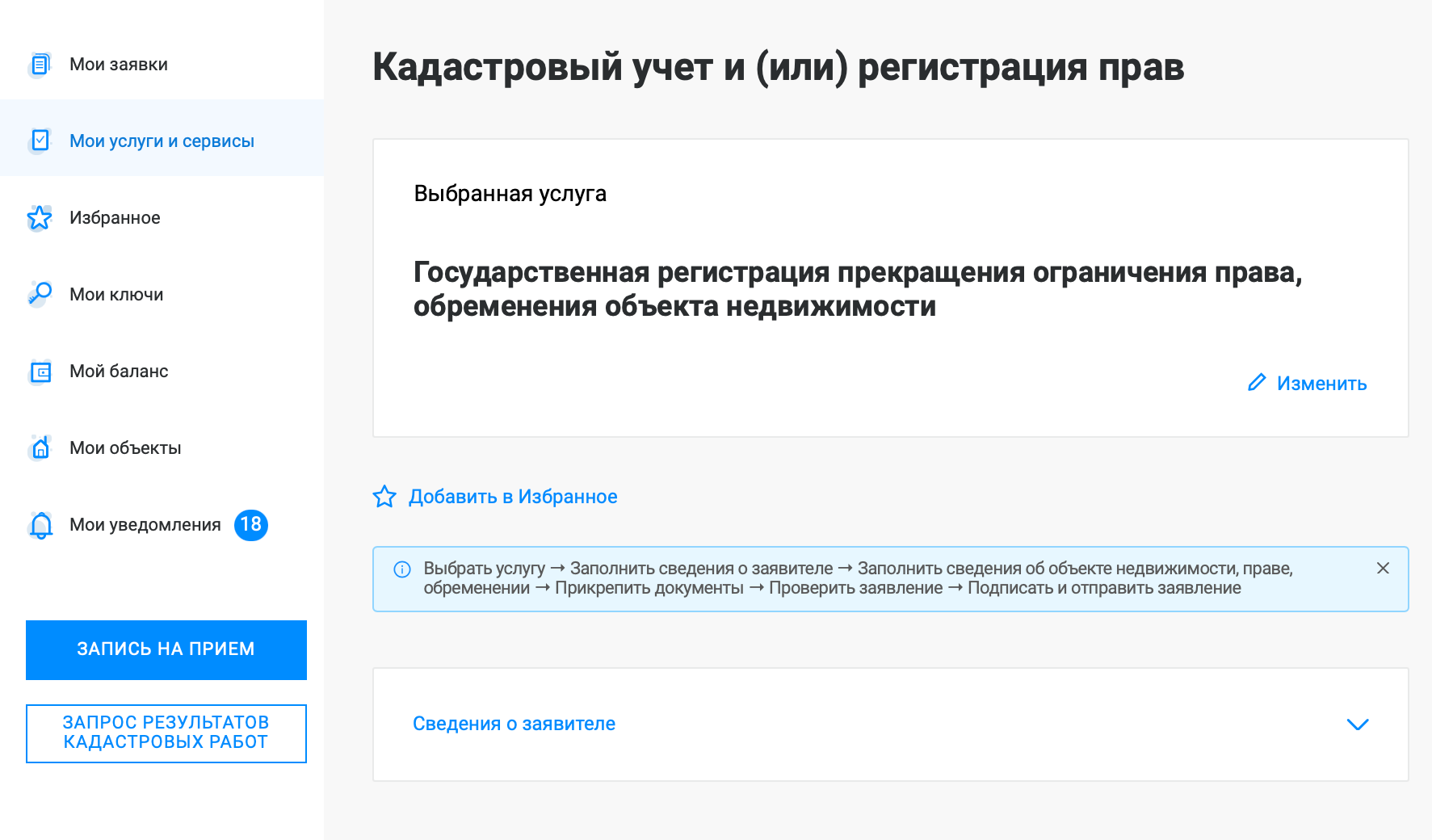

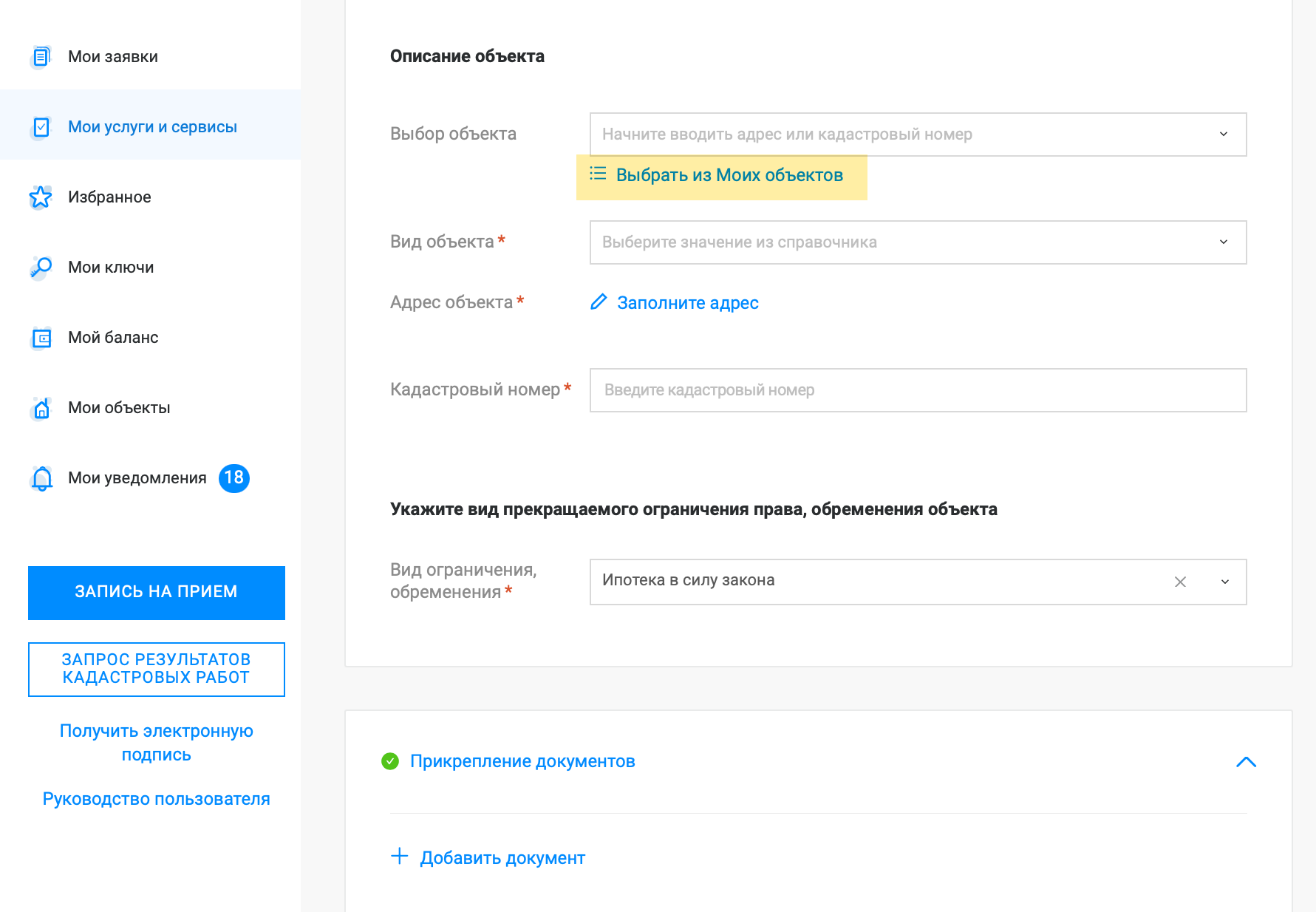

Снимаем обременение через сайт Росреестра

Для подачи документов онлайн надо завести личный кабинет на сайте Росреестра и оформить квалифицированную электронную подпись. В Т—Ж есть статья, как ее получить и где она может пригодиться.

В личном кабинете выберите услугу «Погашение регистрационной записи об ипотеке» и заполните поля с личными данными, информацией о квартире и ипотеке.

После этого прикрепите документы — те же, что собирали для МФЦ, подпишите заявление и отправьте его.

Что еще стоит сделать

Вернуть переплату по страховой премии. С 1 сентября 2020 года закон обязал возвращать переплаченную премию при досрочном погашении кредита — это правило применяется к договорам страхования, заключенным после даты принятия закона. Излишек должны вернуть в течение семи рабочих дней. В остальных случаях страховая компания рассматривает заявление и сама решает. До принятия закона об обязательном возврате переплату часто приходилось возвращать через суд.

Выделить доли детям, если часть ипотеки была погашена маткапиталом. Напомним, что с июля 2026 года выделять доли можно и не дожидаясь закрытия ипотеки — согласие банка не нужно.

Какие доли определять детям, можно рассчитать в нашем калькуляторе. Лучше, чтобы размеры долей были пропорциональны вложенному материнскому капиталу. Тогда потом проще будет согласовать сделку с опекой и продать квартиру, если понадобится.

Как изменится жизнь после закрытия ипотеки

После снятия обременения квартира становится полностью вашей. Ее можно продать, подарить, заложить или сделать в ней перепланировку без согласования с банком.

Также больше не придется выполнять требования кредитора, например ежегодно оформлять страховку. Но это не значит, что от страховки стоит отказаться — возможно, страховать квартиру или здоровье стоит и после выплаты кредита.

Главное изменение — в бюджете. Ежемесячный платеж исчезает, и у вас появляется свободный денежный поток. Эти деньги можно направить на другие финансовые цели: создать резервный фонд, ускорить накопления на крупные покупки, инвестировать или раньше выйти на пенсию.

Многие люди замечают и психологический эффект: снижается финансовая нагрузка, появляется больше свободы в принятии решений о работе, переезде и расходах. Но важно не растворить освободившиеся деньги в повседневных тратах, а заранее решить, на что они будут работать дальше.

Итоги

- Чтобы закрыть ипотеку, недостаточно внести последний платеж. Нужно завершить финансовые отношения с банком, оформить документально и погасить запись о залоге квартиры.

- Не стоит откладывать снятие залога на потом: это может отнять намного больше времени и сил.

- Полную выплату кредита подтверждают справкой о погашении долга.

- Снять залог можно электронно или через МФЦ. Для погашения онлайн потребуется квалифицированная электронная подпись.

- Для снятия ипотеки нужен пакет документов от банка, а если у вас не было закладной, обычно банк делает все сам, без вашего участия.

- После погашения записи о залоге документы не выдают, но снятие залога можно проверить на сайте Росреестра или по выписке из ЕГРН.

- Теперь вы можете делать с квартирой все, что душе угодно. И не запрещено законом, конечно.

📚 Что еще почитать

Что дальше

Это был финальный урок курса. После теста, который поможет закрепить знания, полученные в этом уроке, предлагаем вам сдать небольшой экзамен. Он поможет понять, насколько хорошо вы разобрались в теме ипотечного кредитования и стоит ли что-то повторить.

Если сдадите на отлично, подарим электронный диплом, который добавит уверенности в своих знаниях. А если поделитесь им в соцсетях, получите скидку 20% на любой платный курс Учебника.

Делимся лайфхаками и главным из курсов Учебника Т—Ж про деньги и жизнь в нашем телеграм-канале. Подписывайтесь: @t_uchebnik